国金证券: 给予工业富联买入评级

国金证券股份有限公司张真桢,路璐近期对工业富联进行研究并发布了研究报告《AI服务器收入倍增,业绩持续提升》,本报告对工业富联给出买入评级,当前股价为20.78元。

工业富联(601138)

事件简评

2024年8月13日,公司发布2024年中报,2024年H1公司实现营业收入2660.91亿元,同比增长28.69%;实现归母净利润87.39亿元,同比增长22.04%。其中Q2单季度实现营业收入1474.03亿元,同比增长46.11%,环比增长24.19%;实现归母净利润45.54亿元,同比增长12.93%,环比增长8.83%。

经营分析

北美云厂商加码AI投入,公司云计算收入同比环比持续提升:2024上半年北美云服务商开源模型争相发布,头部云服务商陆续上调全年资本开支,不断加码AI相关投入。根据Trendforce研究报告,预计2024年AI服务器全年出货量达167万台,年增率达41.5%。2024年上半年,公司云计算收入同比增长60%,其中云服务商收入占比47%,较去年同期提升5个百分点;AI服务器占整体服务器营收比重提升至43%,收入同比增长超230%。2024年第二季度单季,公司云计算收入占总体收入达55%,云计算收入同比增长超70%,环比增长超30%;AI服务器收入同比增长超270%,环比增长超60%,占整体服务器营收比重提升为46%,占比持续逐季提升。同时2024年上半年,通用服务器收入同比增长16%,复苏力道强劲。此外,针对客户新一代AI服务器,公司产能已充足到位,下游订单能见度高。此前英伟达GB200被曝将延迟出货,我们认为,GB200对应服务器量产时间节点在明年,目前尚有时间进行验证调整,需求端不变的前提下GB200问题解决后出货节奏有望加速,预计不会对公司造成较大影响。

通信及移动网络设备业务板块高单位数增长:受益网络升级迭代,公司通信及移动网络设备业务板块上半年收入实现同比高单位数增长,第二季度单季同比增速达20%,AI服务器相关的400G、800G高速交换机营收同比增长70%。2024年上半年,整体400/800G高速交换机营收年增长30%,800G交换机上半年亦开始出货,公司高速交换机产品组合涵盖Ethernet、Infiniband以及NVLinkSwitch的多元部署,预计全年可贡献增量。

盈利预测、估值与评级

我们预计2024-2026年公司营业收入为5616/6659/7572亿元,归母净利润为253/310/359亿元,对应PE为16/13/12倍,维持“买入”评级。

风险提示

工业互联网发展不及预期、电信及企业终端设备市场需求不及预期、边缘计算及AI行业发展不及预期的风险。

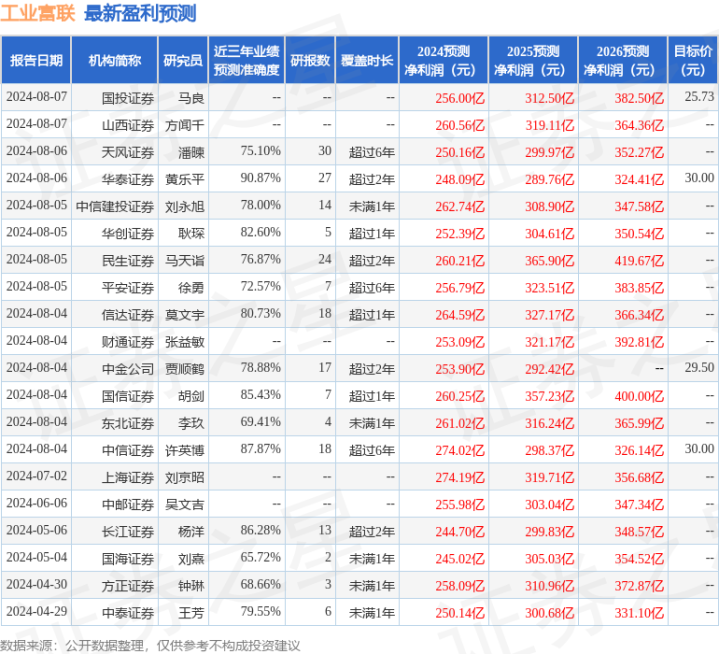

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为16.62。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为28.41。